「つみたてNISA」という制度、ご存知でしょうか?

資産形成をする上で、投資は必要不可欠となってくるこれからの世の中。

そんな投資を素人が行う上で、絶対に活用すべき「つみたてNISA」という制度を紹介したいと思います。

<30秒でわかる「つみたてNISA」>

・投資によって得た利益に対する税金(およそ20%)が免除される

・国が定めた基準をクリアした金融商品にのみ投資可能

・比較的安全に資産形成をできる

・面倒な手間がかからず、ほったらかしにできる

目次

大学生が活用すべきつみたてNISA

なんで「大学生」が活用すべき制度なの?

大学生は、授業に遊びにバイトにと何かと忙しいと思うんだ。

そんな大学生がバイト以外でお金を稼ぐにはどうすればいいと思う?

えーっと…バイトを増やす!

でも、時間がないから厳しいなあ…

バイトなんかしなくたって、お金を増やすことは可能なんだ。

それが、この「つみたてNISA」という制度を活用することなんだ。

そんなことができるの!?

教えて!!

よし!

詳しくみていこう!

なぜ大学生におすすめなのか?

結論は、大学生はこれから先の人生が長いから。

大学生でなくても、早く始めるに越したことはないのです。

さらに、こまめにチェックする必要がないため忙しい方にとってもってこいなのです。

これには、つみたてNISAならではの特徴も絡んできます。

今回紹介する「つみたてNISA」は、少額からの長期投資・分散投資を支援する非課税制度です。

つみたてNISAは、大学生など使えるお金が少ない方が長期的に資産形成を行うのに、今や必要不可欠なものとなっているのです。

お金の稼ぎ方

そもそも、お金の稼ぎ方には大きく分けて2つの方法があります。

1つが、「労働」という形で時間をお金に変える方法。

そしてもう1つが、「投資」を行い投資先の企業の社員に働いてもらいお金をもらう方法。

大学生がお金を稼ぐ最も主流な方法は、バイトとして時間をお金に変えるもの。

労働をしている限り、稼ぐことのできる金額には限りがあります。

世のお金持ちは、基本的に投資を行って資産を形成しています。

つみたてNISAには、投資初心者が投資を行いやすいような仕組みが揃っているのです。

投資での儲け方

投資で儲けることのできるタイミングは大きく2つあります。

- 購入時より値上がりした時に売る

- 配当金や分配金を受け取る

投資は難しそうなイメージがあると思います。しかし、その仕組みは非常にシンプルなのです。

投資を始める前に知っておくべきこと

投資で儲けるにはいくつかの方法があります。

しかし、今回「つみたてNISA」を活用して行う資産形成で行う投資は、今までのイメージと異なるものかもしれません。

一番大きな特徴は、「長期間保有することによって利益を出す」ということ。

そのため、資産がすぐに増えることはありません。

投資において、素人が特に注意すべきことは「分散・長期・積立」の3つになります。

これらはリスクを減らす観点から見て非常に大切になってきます。

この基本的な投資方法について詳しく見ていきたいと思います。

長期投資

長期投資でどうやって儲けるの?

売らないと利益は0のままじゃないか。

いい質問だね。

まず、投資を行っているのは僕たちみたいな「素人」だけではないことを忘れないようにしよう!

「プロ」の投資家の人たちと戦うことになるんだ。当然だけど、彼らが行う企業分析は僕たちが行うレベルとは桁違い。さらに、資金力も向こうが断然上だよね。

じゃあ、その「プロ」の投資家と僕たち「素人」の投資家が唯一平等なものはなんだと思う?

言われてみれば、そんな簡単にプロの投資家には勝てないよね…

僕たち素人にはやっぱり難しいんじゃない?

平等に与えられているものなんて何もないよ…

そうだよね笑笑

でも、「時間」だけは唯一平等なんだ。

どんな凄腕の投資家でも、時間だけは僕たち素人と共有しているんだ。

だからこそ、「長期投資」というスタイルでプロと同じ土俵に立つことが重要になってくるんだ。

素人が投資の世界で生き抜くために、長期投資という方法があります。

長期投資の一番のメリットは、「手間がほとんどかからない」ということ。

世間一般の投資のイメージは、「パソコンの前に1日中張り付いて取引を行う」というものが多いのではないでしょうか。

これはいわゆる「デイトレード」であり、短期投資になります。

しっかりと知識を身につけた上でも儲けることができるかわからない、かなりリスクの高い投資方法になります。

そのため、素人の投資家が絶対にやってはいけない投資方法になります。

ちなみに、デイトレードは「投資」ではなく「投機」にあたるのです。

いわば「ギャンブル」です。

投資と投機の違いについてはこちらの記事で取り上げているので、ぜひご覧ください。

さて、長期投資のメリットの2つ目は、「複利の力を最大限活かせる」ことになります。

この「複利」について、有名な物理学者であるアインシュタインは、以下のように言っています。

Compound interest is man’s greatest invention. He who understands it, earns it. He who doesn’t pays it.

アインシュタイン

(複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。)

複利とは、利益が利益を生むという夢のような仕組み。

これを最大限活かすことができるのが長期投資のメリットになります。

株式を売却しなくとも、複利の力で「資産」を増やすことができるのです。

メリットがあればデメリットもあります。

まず1つ目は、あくまで「投資」なので元手の資金が減ってしまう可能性があるということ。

こればかりは仕方のないことですね。

2つ目は、急激に資産が増えることがないということ。

長期的に見ると、複利の力で大きなリターンを得ることが可能となります。しかし短期的に見ると、なかなか資産が増えないといったことがデメリットとなってきます。

積立投資

積立投資とは、毎月一定額をコツコツ投資することを言います。

同じ100万円分の株式を購入する際、1度に購入する方法と数回に分けて購入する2通りがあると思います。それぞれの特徴を見ていきましょう。

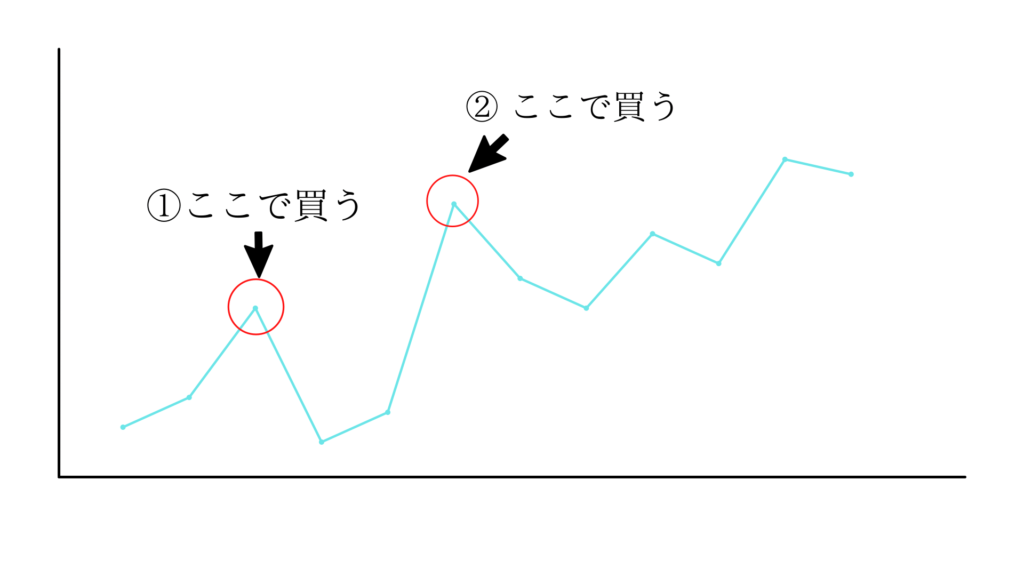

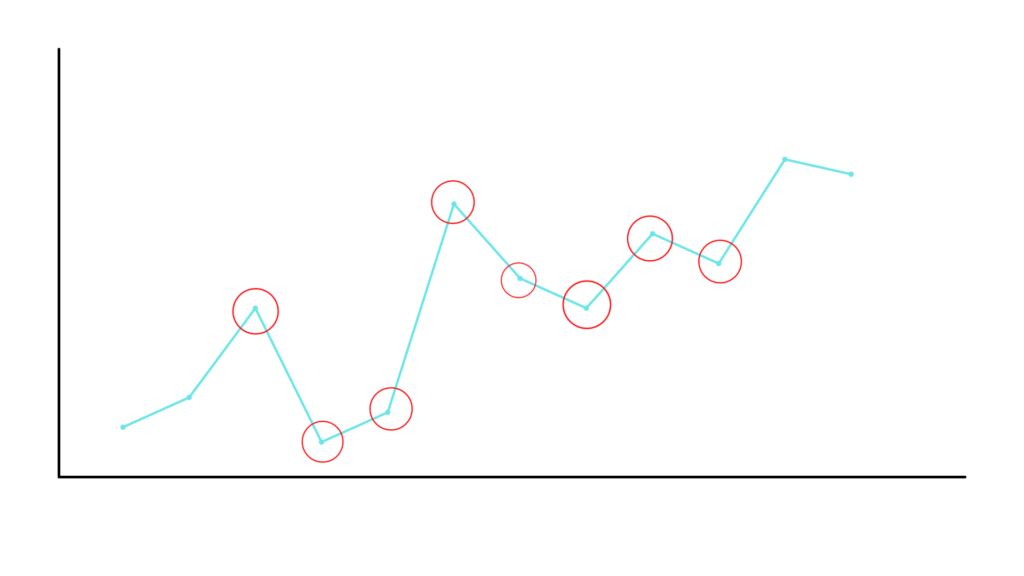

1度に購入する場合

積立投資

まずは1度で購入する場合。購入するタイミングは、選択肢として①のタイミングと②のタイミングがあるとします。

①で購入できた際には最終的に利益が大きくなりますが、②で購入した際には利益はそこまで大きくなりません。

しかし、右の図のように数回に分けて一定額の株式を購入します。この時、株価が高い時は少ししか購入できません。しかし、株価が安い時には大量の株式を購入することができます。

結果として、最終的にはよりリスクが少なくリターンを最大化できる方法になります。

この積立投資の方法は、「ドルコスト平均法」と言われていたりもします。

「リスク」という観点から見ると、積立投資を行うことは非常に重要になってきます。

ここで、2020年3月に起きた「コロナショック」に触れたいと思います。

コロナショックでは、株価が急落。その結果、多くの投資家が損失を被りました。

かくいう僕も、当時の資産が25%ほど下落してしまいました。

こんな暴落にも強い投資方法が「積立投資」になります。

暴落している間も毎月コツコツ買い続けることにより、将来的に大きなリターンを得ることができるのです。

こちらは少し難しい話になるので、今回は詳しくは触れません。

実践編でも少し取り上げますので、投資に少しでも興味が湧いた方はそちらも是非ご覧ください。

分散投資

最後に、「分散投資」について。

分散投資とは、その名の通り投資先を分散させることになります。

ある特定の企業の株式のみを購入する場合と、さまざまな企業の株式を購入する場合のそれぞれについてメリット・デメリットを見ていきましょう。

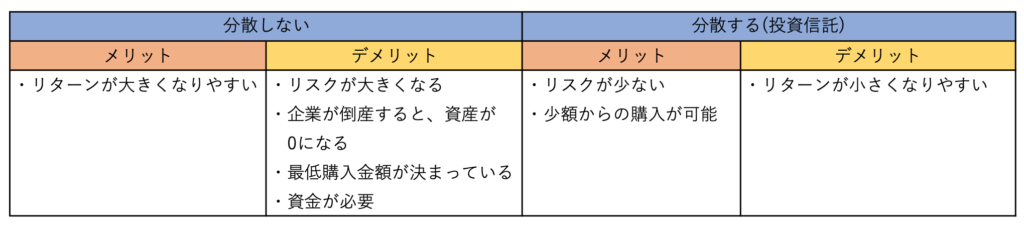

分散投資を行わない場合、どこかの企業の株式を購入することとなります。

最低購入金額が決まっていて、高額になってしまう場合が多いことがデメリットとなります。

しかし、ひとつの銘柄に集中投資を行なっているためリターンが大きくなりやすい傾向もあります。

一方でリスクも大きくなってしまうこともあり得るため、初心者には向かない投資方法となっています。

次に分散投資を行う場合。今回は、つみたてNISAで行うことを踏まえ、投資信託に投資する場合について考えました。

投資信託の大きなメリットは、少額から自分の好きな金額分を購入することができるということ。1,000円から購入することも可能で、1つの投資信託を購入することで自動的に分散されていることとなります。

投資信託についてはこちらもご覧ください。

分散投資における1番のメリットは、リスクが少ないということ。特定の分野の企業の株式が下がっても、他の企業の株式が下がっていなければそちらでカバーできます。

一方で、ある特定の企業の株式のみが値上がりしても、全体としては大きなプラスとなりません。そのため、リターンは分散しない場合よりも小さくなる傾向になります。

まとめ

リスクを最小限にとどめつつ、リターンを最大化するこれらの3つの投資方法。

しっかりとこの3つの投資方法に従って投資を行えば、素人にとっても安心な資産形成になります。

つみたてNISAの仕組み

つみたてNISAとは、「少額からの分散・長期・積立投資を支援する非課税制度」のことです。

つまり、素人の投資家が少額から安心して投資を行うことを支援する制度になっているのです。

そしてつみたてNSIAを活用すると、投資の原則「分散・長期・積立」が自動的に満たされることになるのです。

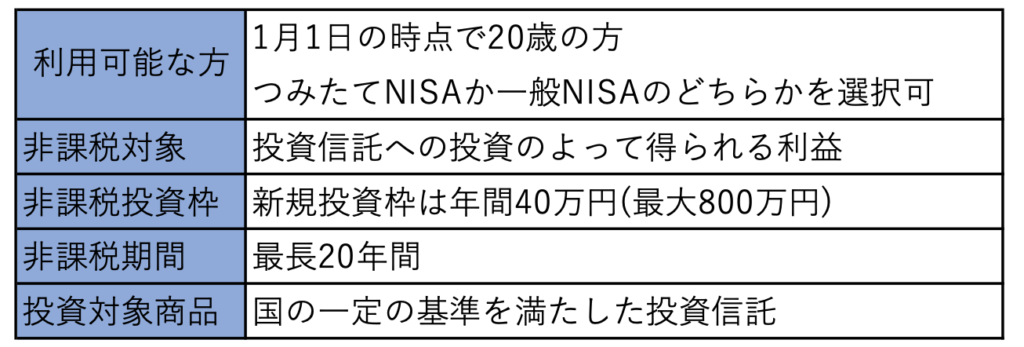

概要を表にまとめてみました。

それぞれについて詳しくみていきましょう。

利用可能な方

この制度は、誰にでも利用できるわけではありません。

しかし、ある一定の条件を満たす人なら誰でも利用できます。

そして、この条件が比較的緩いのです。

- 日本在住であること

- 1月1日の時点で20歳以上であること

- NISA口座を所有していないこと(*1)

特別な条件は何もありません。

(*1)一般NISA口座とつみたてNISA口座のどちらかを選択可能

非課税の対象

投資信託への投資によって得た利益に対して非課税となります。

これらの利益に対しては、普通はおよそ20%の利益がかかります。

しかし、つみたてNISAの制度を使うとこの税金がかからなくなるのです。

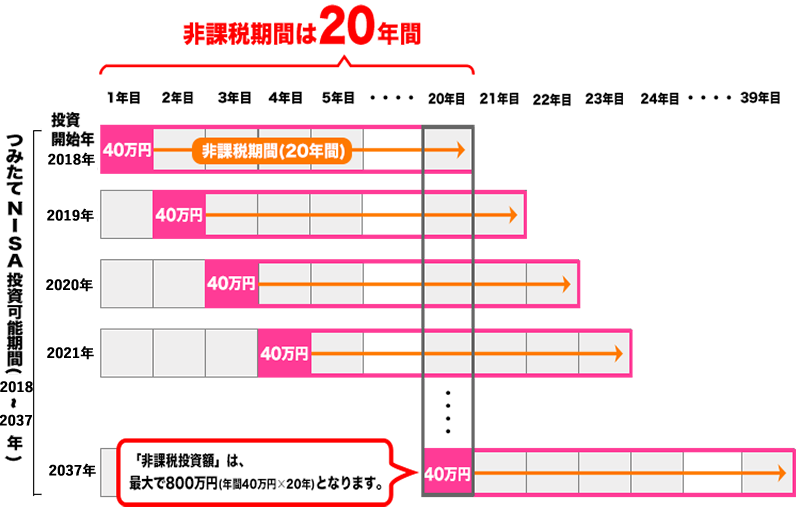

非課税投資枠と非課税期間

この利益が非課税になる枠が、無限にあるわけではありません。

非課税投資枠として、新規投資枠は年間で最大40万円が設けられています。

この40万円以内での投資で得られた利益に対しては、非課税になるという仕組みです。

そして、非課税期間も決まっています。

こちらは、最長で20年間。

最大40万円で最長20年間ですから、最大800万円の非課税枠があることになります。

投資対象商品

つみたてNISAでは長期投資、分散投資に適した投資信託が対象となってきます。

この投資信託は、国が定めた一定の基準を満たすものなので、非常に安心となっています。

基準の一つとして、買付手数料がゼロである「ノーロード」というものがありますが、これらについては割愛します。

興味のある方は、こちらの記事も読んでみてください。

まとめ

今回は、大学生こそ活用すべき「つみたてNISA」についてみてきました。

実際にどのようにつみたてNISAをはじめ、どのような金融商品を買うのがいいのかについて説明していきたいと思います。

次回から少し実践的な話になります。

今回の話で少しでも投資に興味を持った方は、ぜひ次回の実践編をご覧ください。

コメント