先日、つみたてNISAの運用結果をまとめました。

まだこちらの記事を読んでいない方は、こちらもご覧ください。

さて、今回は一般NISAやつみたてNISAの非課税期間が終わった後どのようになるのかといった問題についてみていこうと思います。

一般NISAもつみたてNISAも大きな違いはありません。

ですので今回はまとめてみていきましょう。

目次

期間終了後の2つの選択肢

NISAの非課税期間終了後には2つの選択肢があります。

それが、

- 非課税期間終了前に売却する

- 課税口座(一般口座、特定口座)に移行する

それぞれ詳しくみていきましょう

非課税期間終了前に売却する

一般NISAでは5年間、つみたてNISAでは20年間の非課税期間があります。

その期間中に保有する株式、投資信託を売却すると非課税のまま利益を確定させることができます。

ただし、デメリットとして幾つか挙げることが出来ます。

売却後に価格が上がる

まず、売却後に売却以前より価格が上がってしまうこと。

こちらはNISAに限ったことではありませんが、一応デメリットとして覚えておきましょう。

これらを回避する方法として、数回に分けて売却するという方法もあります。

売却時に元本割れをしている

一方で、売却時に元本割れを起こしてしまっている場合もあります。

こういった場合では、課税口座で売却する時も税金がかかりません。

売却時に元本割れをしてしまっている場合には、今後上がりそうな場合は保有し続けるということも一つの手になりますね。

早めに売却して、損切りをしてしまうことももちろんありですね。

ここら辺は難しい判断になってしまうので、売却前にしっかり考えるようにしましょう。

課税口座に移行する

株式、投資信託を保有し続ける場合は、課税口座(一般口座や特定口座)に移して保有し続けることも可能です。

ただこの場合にも、移行時点で利益が出ているかや元本割れしているかどうかによってかなり振る舞いが変わってきます。

NISA口座では、課税口座に移行する段階で損益が全てなかったものとされてしまうのです。

詳しくみていきましょう。

利益が出ている

まずは利益が出ている場合。

100万円の元本で130万円に増えていたとします。

30万円分の利益があるという場合ですね。

この場合、30万円分の利益には課税されません。

課税口座に移行した時点で、元本の100万円に利益30万円が上乗せされた130万円が取得額として、元本という扱いになります。

この課税口座でさらに利益が出て、資産が150万円になったとしましょう。

本来なら利益が50万円となり、50万円が課税の対象となります。

しかし、口座移行した時点で130万円の元本からのスタートとみなされるので、課税対象額は20万円になります。

非課税期間の利益には、一切課税されないということです。

元本割れしているとき

利益が出ていた場合には問題ありませんが、損失が出てい元本割れしている時には注意が必要です。

100万円の元本を投資した結果80万円になったとします。

先ほど同様、課税口座に移行した時点での価格が取得価格となるため、80万円で購入したこととなります。

ここから20万円の利益が出て、100万円になったとしましょう。

最初から課税口座での運用ですと、利益は0なので20万円には当然課税されません。

しかしこの場合は、本来なら利益は出てないものの、課税口座に移行した80万円の時点から見ると20万円の利益となります。すなわち、この20万円が課税対象となるのです。

本来は利益ではないものの、利益としてカウントされてしまうので注意が必要です。

一般NISAのみができること

ここまでは一般NISAでもつみたてNISAでも全く同じでした。

ここからは、一般NISAのみに適用される「ロールオーバー」についてみていきたいと思います。

ロールオーバーとは、NISA期間の終了後に新たな一般NISA口座を開設すること。

これにより、非課税期間がさらに5年間のび、合計で10年間の非課税期間となります。

一般NISAの場合には、このようなことができるのです。

これにより、さらに利益を拡大させることも可能となってくるのです。

ただ、このロールオーバーを行う際にも幾つかの注意点が必要となってきます。

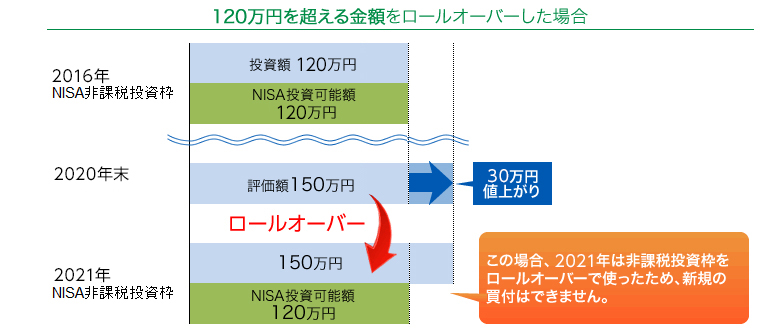

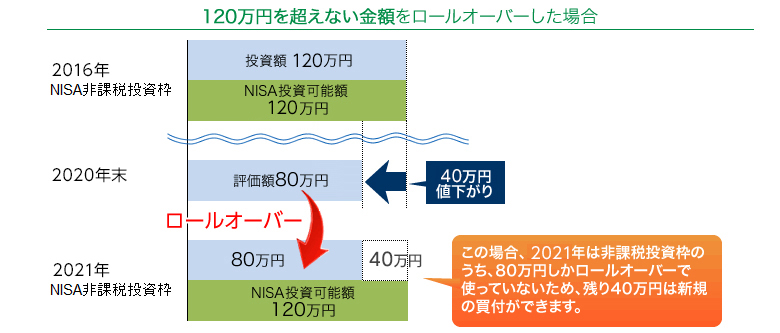

実例で見ていきましょう。

満額の120万円分を購入していたとします。

ここで、120万円が150万円と値上がりしていたとしましょう。

すると、一般NISAの非課税枠120万円分を超えてしまっているため、ロールオーバー後の1年間は新規での購入はできません。

一方で、80万円に値下がりしてしまったとしましょう。

この時、一般NISAの非課税枠120万円に達していないので、残額の40万円分は新規での買い付けが可能となります。

ここら辺が少しややこしいので、ロールオーバーを行う際には注意が必要です。

まとめ

今回はNISAのその後についてまとめてみました。

NISAの運用ばかりが取り上げられますが、運用後にどのようにするのかをまとめてみました。

運用後にどのような立場を取るかを決めておくと、非課税期間が終了する直前に焦ることなくすみそうですね。

運用後のこともで含めた長い目で今後の資産形成を行いましょう。

コメント